はじめに

良好な新年のスタートを切った1月とは対照的に、2月の世界の株式市場はいきなり米国株の急落に遭遇しました。2月2日に発表された米雇用統計を受けて、NYダウ平均株価は前日から665ドルも下落し、株式市場に動揺をもたらしました。

その後も乱高下を繰り返した米国株は、NYダウが1月26日の高値(2万6,616ドル)から、2,700ドル以上も値下がりする場面がありました(終値ベースでの比較)。足元の株価は昨年末水準を再度上回ってきていますが(年初来の騰落率はプラスに転換)、今回の相場変調をどうとらえ、今後の相場をどう予想したらよいのでしょうか。

これまでの相場下落の経緯とこの先の展開を、改めて整理したいと思います。

長期金利上昇がもたらした株価下落

今回の株価急落場面で、直接的な引き金を引いたのは、米長期金利の上昇でした。雇用統計で確認された賃金の上昇が、物価上昇の加速を連想させ、長期金利の一段の上昇に結びついたことが、今回の株価下落をもたらしたと考えられます。

金利上昇が常に悪いわけではありませんが、長期にわたって景気回復を続ける米国経済にとっては、それが景気拡大にブレーキをかける要因として意識されている側面があります。また、債券と株式の間の相対的な魅力度を考えるうえでも、金利上昇は株式に不利に働きやすいことが指摘できます。

では、今後も金利の上昇が現在のペースで続くかといえば、必ずしもそうとはいえません。金利上昇の背景として、物価上昇と景気拡大という2つのポイントから考えてみたいと思います。

賃金も原油価格も騰勢は一服か

まずは、物価上昇に関してです。2月の雇用統計で見られたような賃金の上昇が、この先も続くのであれば、物価上昇の加速は否定できないものとなります。しかし、賃金の動向に対して一定の先行性を持つ指標と考えられる「自発的離職率」からは、賃金上昇が加速する可能性は限定的との見方が有効といえそうです。

また、物価動向を見通すうえで、無視できないエネルギー(原油)価格も、足元の上昇ペースを維持する可能性は低そうです。

昨年10月以降、原油需給の引き締まりを材料に、原油価格は水準を切り上げてきました。が、国際的な指標原油であるWTIの価格が一時、1バレル60ドル台半ばまで回復したことを受け、再び供給圧力の高まりを予想する向きが増えつつあります。

そうなると、原油価格が一方的に上がり続ける展開は想定しづらくなり、結果的に物価への影響も次第にマイルドなものになっていくと考えられます。

景気の極端な楽観シナリオは修正へ

もう1つの金利上昇につながる経路として、米国の景気拡大についてはどうでしょうか。リーマン・ショックから丸10年を迎えようとしている米国では、基本的に2018年も堅調な景気の推移が見込まれています。トランプ政権下で実現した税制改革も、景気拡大を後押しすることになりそうです。

しかし目先は、米国経済の屋台骨を支える個人消費が、株安の影響を受けて、一時的な停滞を見せる可能性もあります。そうなれば、米国景気に対する極端な楽観も修正される余地が生じるとみられます。景気拡大の加速を通じた長期金利の上昇も、しばらくは影をひそめると考えられます。

以上のことから、現時点では急激な金利上昇が続くことは避けられると見ています。

2018年も米金融当局による複数回の利上げが想定されますが、それに合わせた長期金利の上昇はあくまでも緩やかなものになると考えられます。また、金利の絶対水準自体は過去に比べてまだ十分に低く、実体経済や株式市場に与える影響は限定的とみられます。

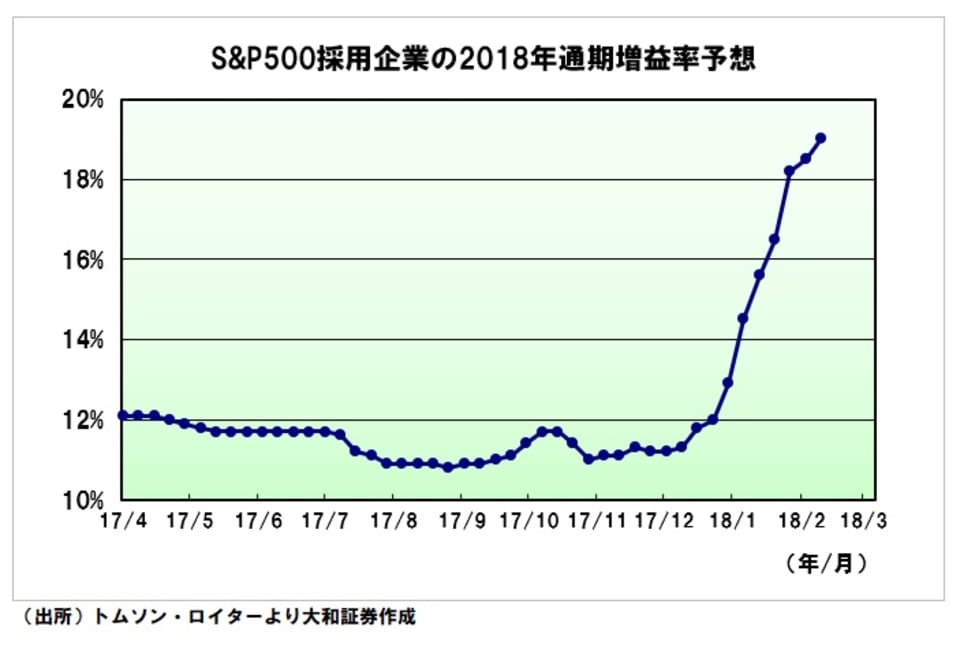

その一方で、米国企業の業績は、事業環境の改善とトランプ減税によるプラス効果で、2018年も大幅な増益となることが予想されます。この先、長期金利が多少上がったとしても、それを補って余りあるだけの利益拡大への期待が、株価をさらに押し上げていく、との見方がメインシナリオです。

現段階で、米国株に対する上向きの目線を変える必要はないでしょう。

(文:投資情報部 壁谷洋和 チーフ グローバル ストラテジスト 写真:ロイター/アフロ)