はじめに

今年2月にインドネシアのジャカルタ総合指数は史上最高値である6,693ポイントをつけました。

しかし、個別銘柄の年初来騰落率を見ると、通信最大手のテレコムニカシ・インドネシアが-18%、英蘭系ユニリーバの子会社で消費財国内最大手のユニリーバ・インドネシアが-10%、自動車を中核事業とする大手企業グループのアストラ・インターナショナルが-9%など、大型株が冴えない動きとなっています。

現地の株式市場では、昨年半ばより目立ち始めた海外投資家の売り越し姿勢が今年も続いており、大型株の株価の重石になっています。このような傾向はいつまで続くのでしょうか。インドネシアの現状について見てみましょう。

マクロ経済は回復基調を維持

石炭、天然ガス、原油、パーム油など豊かな天然資源に恵まれたインドネシアは、いつの時代も天然資源が経済成長の源になってきました。

特に近年は、2000年代に資源ブームや中国による“資源爆食”を背景に、天然資源への経済依存度を高めた結果、最大の輸出先である中国の景気減速や資源価格の下落の影響を受け、長期間にわたって経済が低迷していました。

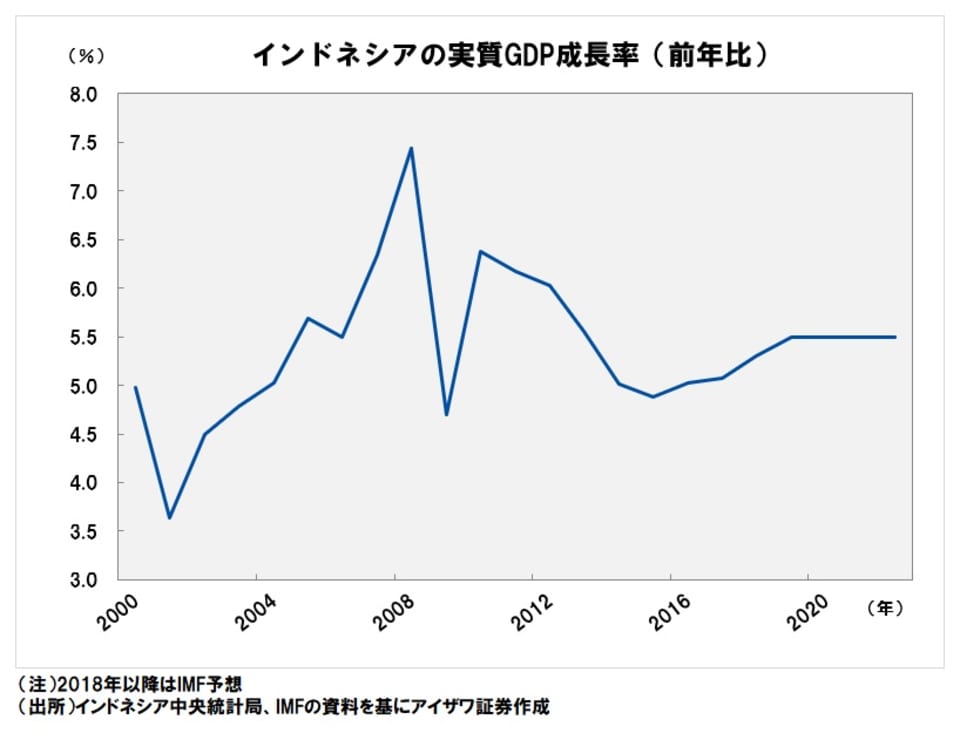

しかし商品市況の底入れとともに、経済は好転しています。実質GDP成長率は2015年の4.9%を底に、2016年は5.0%と6年ぶりに加速。2017年も5.1%と非常に緩やかであるものの、回復傾向を維持しています。

加えて、政府によるインフラ支出の増加も景気回復を下支えしています。今年が任期最終年(1期目)にあたるジョコ・ウィドド政権は、昨年後半以降、加速度的にインフラ投資を実施しています。

特に今年8月のアジア競技大会開催地であるジャカルタと南スマトラ・パレンバンではLRT(次世代型路面電車)の建設工事がハイペースで進められているほか、ジャカルタの目抜き通りで日本のODAのもと進められてきたMRT(都市高速鉄道)の建設も、来年3月の開通に向けて佳境を迎えています。

ジョコ政権は盤石なのか

今後インドネシアは選挙シーズンに本格突入します。来年4月に5年に1度の大統領選挙を控え、今年6月の統一地方選挙は前哨戦として注目されています。10月以降は選挙キャンペーンが開始されることから、選挙戦ムードが強まりそうです。

ジョコ政権の中間評価として注目された昨年のジャカルタ州知事選挙では、当初はジョコ大統領が推す現職のバスキ・プルナマ候補が圧倒的に優位と見られていましたが、対立候補らに選挙遊説での言動の揚げ足を取られ、人気が急降下。最終的には宗教をも巻き込んだ混乱へと陥り、バスキ候補は敗北しました。

当時一気に深まった政治的不透明感ですが、足元の世論調査ではジョコ大統領が5割超の支持を獲得しています。

直近、前回の大統領選挙でジョコ氏と激戦を繰り広げたプラボウォ・スビアント氏が出馬を表明し、昨年就任したジャカルタ州知事を副大統領候補に据えるのではないかとの憶測も飛び交っています。

今のところ「ジョコ大統領に新たな対立候補はいない」(現地有力紙)との見方が大勢で、ジョコ氏が再選され経済改革が継続するのではないか、と期待されます。しかし昨年のジャカルタ州知事選挙と同様、選挙戦は根拠なき誹謗中傷の飛び交う泥沼化が予想され、一時的に株式市場の不安定化する可能性があります。

一方で、選挙キャンペーンでは景気底上げのためにバラまきの実施が予想されるほか、政党の選挙関連支出(飲食など)の増加が見込まれることから、個人消費の拡大が予想され、景気回復ペースの加速が期待されます。

格付けは投資適格級に

インドネシア国債は、昨年5月にS&Pが格上げしたことにより、ムーディーズとフィッチを含む世界3大格付け機関の評価がすべて投資適格級となりました。加えて、今年6月よりグローバル債券の代表的な指数「ブルームバーグ・バークレイズ指数」にも採用されたことで、インドネシアが国際分散投資の対象として広く認められたといえそうです。

インドネシア株式市場は、大統領選挙を控え、しばらく不安定な相場展開が予想されます。しかし、ジョコ大統領の続投が濃厚となれば、再び海外資金の流入が期待されます。今はじっくりと優良株を仕込むタイミングではないでしょうか。

(文:アイザワ証券 投資リサーチセンター 北野ちぐさ)