はじめに

新年度に入った後のドル円相場を見ると、潮目の変化の兆しがうかがえます。ドルの本格的な反発という雰囲気はまだ感じられませんが、少なくとも円高の勢いはかなり減衰しています。

足元の為替市場では何が起こっているのでしょうか。具体的に検証してみたいと思います。

日本発の円買い材料はおおむね消化

年初からのドル円相場を振り返ると、当初、円高を牽引したのは日本銀行の金融緩和縮小に対する思惑でした。続いて、日本サイドの要因としては政治リスクが挙げられます。政府の不祥事が続いたことで内閣支持率が大きく低下し、市場の一部では「アベグジット(Abexit、安倍晋三首相の退陣)」という造語が取り沙汰されました。

一方、米国に目を向けると、2月上旬に発表された1月雇用統計が円買いドル売りを誘いました。

事前の市場予想を上回る賃金の上昇によって米長期金利が上昇しましたが、そのこと自体はドル買い要因となっても不思議ではありません。しかし、株式市場が長期金利上昇に拒否反応を示し、大きく値を下げた結果、為替市場はリスクオフの円買いという反応を示しました。

また、3月に入ると、米国の保護主義的な通商政策が市場心理を冷やしたといえます。トランプ政権は鉄鋼・アルミ製品に対する輸入制限に続いて、知的財産権侵害に対する制裁として中国製品に高関税を課すことを発表。“貿易戦争”がキーワードとなる中、リスクオフの円買いが優勢となり、3月下旬には104円台まで円高ドル安が進行しました。

以上、簡単に年初以降の主な円高材料を列挙しましたが、足元では鮮度がかなり落ちたものもあります。たとえば、日銀の金融緩和縮小観測は、黒田総裁をはじめとする執行部が繰り返しその可能性を否定したことが奏功し、市場の思惑は沈静化しています。

一方、米中の貿易摩擦は落としどころが見えず、依然として円の支援材料には違いないですが、“貿易戦争”勃発を警戒する声はややトーンダウンしてきた印象です。

短期的な円高トレンドはすでに終了?

では、円高リスクは本当に後退したと見てよいのでしょうか。断言はできませんが、短期的にはその可能性が高いという認識です。

根拠となるのは、前述のように円高材料をある程度消化したと見られることと、チャートの形状の変化が挙げられます。

これまでチャートが示唆する円高トレンドに乗って円買いを進めてきた投機筋は少なくないと考えられます。しかし、年初を起点とするドルの上値抵抗線を明確に上抜けたことで、短期的な円高ドル安トレンドは終了したと判断するのが妥当でしょう。

ちなみに前回2017年9月8日にドルが107円30銭どころで底を打ってから114円70銭どころの高値をつけるまで、約2ヵ月を要しています。このリズムを参考にすれば、今後、5月下旬にかけてドルの戻りを試すことが考えられますが、相場は生き物で予定調和的な動きにならないことも多いといえます。

それでも、売買の判断をテクニカル分析に頼る市場参加者が相応に多いと思われる以上、軽視はできません。特に、相場の潮目の変化を感じ取るという意味で。テクニカル分析は非常に有効であると考えられます。

実需面から円高圧力は減衰へ

最後に、足元で数少ない円高要因と見られる貿易問題にも触れておきたいと思います。米国にとって最大の貿易赤字国は中国ですが、日本に対しても慢性的に赤字を計上しています。

4月中旬の日米首脳会談では、通商問題が取り上げられ、茂木敏充経済財政・再生相と米通商代表部のロバート・ライトハイザー代表との間で「自由で公正かつ相互的な貿易取引のための協議」が開始されることで合意がなされました。

今後、仮に交渉が厳しいものになれば、為替市場の反応は、過去の経験から「日米の貿易摩擦=円高」というものが考えられます。米国にドル安誘導の意思がなくても、市場が勝手に忖度し、円買いドル売り圧力が強まる構図です。

ただし、思惑とは別に、実際の貿易を通じた資金フローは今後の円高圧力の減衰を示唆しています。

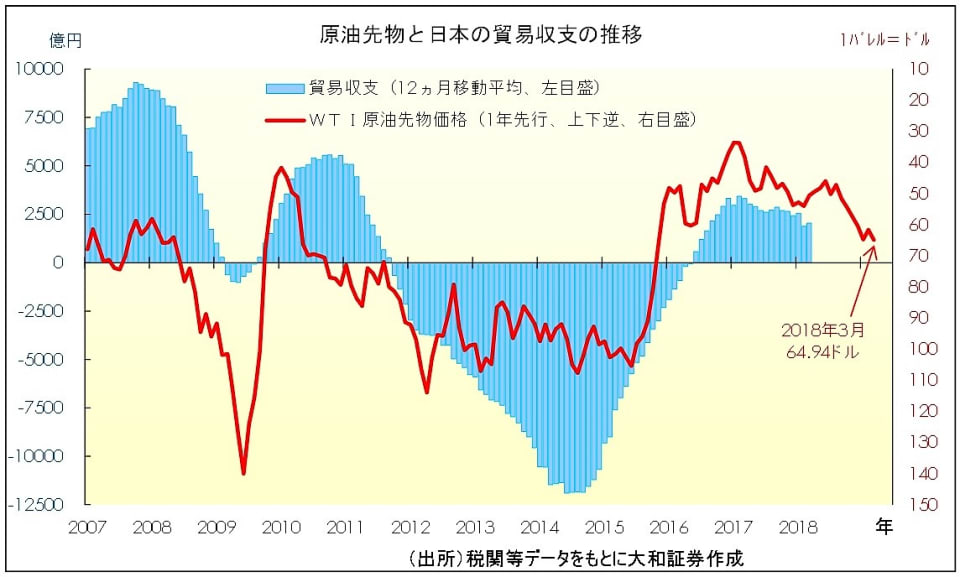

下図のように、日本の貿易収支は原油価格に遅れて連動していることが見て取れます。特に東日本大震災以降は、多くの原発が稼働停止の状態にあり、化石燃料の輸入が増加した結果、エネルギー価格の上昇が貿易収支の悪化につながりやすい構造となっています。

つまり、円は「原油価格の上昇に極めて脆弱な通貨」といえます。今後、原油価格が急落しない限り、円安トレンドは息の長いものになるのではないでしょうか。

(文:大和証券 投資情報部 シニア為替ストラテジスト 石月幸雄)