はじめに

かつてないほどの巨額買収のニュースが飛び込んできました。日本最大の製薬会社の武田薬品工業がアイルランドの製薬会社シャイアーを620億ドル(約6.8兆円)で買収するというのです。

製薬業界では世界の大手による寡占化が進んでいて、このままでは日本勢はその流れから取り残されてしまうのではないかと懸念されていました。今回の買収発表で、武田薬品工業の世界の中でのポジションはどう変わるのでしょうか。

世界の製薬業界で8位に浮上

武田薬品の売上高1.8兆円で、これまでの世界の製薬会社ランキングでは18位。対して、シャイアーは売上高1.7兆円。両社を合わせると3.3兆円と、世界ランキングで8位に浮上することになります。

製薬業界はグローバルな競争が激しい業界で、「これから先は世界の上位企業しか生き残ることはできない」と言われてきました。世界1位のロシュ(スイス)が売上高5.9兆円、2位の米ファイザーが5.6兆円、3位のノバルティス(スイス)が5.3兆円と、日本企業から見ると世界のトップクラスの製薬会社の背中は遠いところにありました。

武田薬品工業は日本最大の製薬会社ですが、1兆円企業になったのは2003年と比較的最近のことです。そこから米ミレニアムとナイコメッド(スイス)という2つの製薬会社を買収し、ようやく現在の規模に到達しました。

それでも世界は遠いように見えていたのですが、武田とシャイアーが一緒になることで、トップとの距離が一気に縮まった感じがします。

巨額の資金を投入する意味

しかし同時に話題になったのは、武田がこれから抱えることになる買収額と同等規模の新たな借金の影響です。買収発表後、武田の株価は下がり、米ムーディーズによる会社の格付けもこれまでのA1からA2に一段階格下げされてしまいました。

大型の企業買収というものは基本的に巨額の買収資金を借金の形で調達して行うものなので、自社と同じ規模の会社を買収してしまうと一時的に借入金の比率が大きく膨らんでしまいます。

そうなると営業利益の中から支払う毎年の金利も大きく増え、株主が得る最終利益は減少しかねません。それだけならいいのですが、リーマンショックのような世界的な金融危機が到来すると、巨額な借入金を抱えた会社は存亡の危機に陥ることもありえます。

とはいえ、巨大M&Aは企業を成長させるカギであることも確かです。ソフトバンクは2006年まではADSLのインターネット接続会社でしたが、この年に約2兆円で英ボーダフォンから日本の携帯電話事業を買収することで、現在のような巨大会社へと脱皮しました。

ソフトバンクのように買収した事業が順調に育てば、数年先には財務ポジションの懸念も解消されます。では武田の場合はどうなのでしょうか。

高まる米国市場での存在感

本筋からは少し外れますが、今回の武田薬品の買収発表で1つ注目を集めたのは、同社の社長が外国人だったことです。実は武田薬品は日本の大企業の中でも早い時期から取締役会のグローバル化を推進した会社として知られ、役員会の公用語は英語となっていました。

そして2003年に創業家の武田國男元社長から経営を受け継いだ長谷川閑史前社長は、2014年に海外部門のトップだったクリストフ・ウェバー社長に経営のバトンを引き継いだのです。ウェバー社長は日産のカルロス・ゴーン会長のような対外的な華やかさはありませんが、製薬企業のトップとして堅実に武田薬品のグローバル化を推し進めていきました。

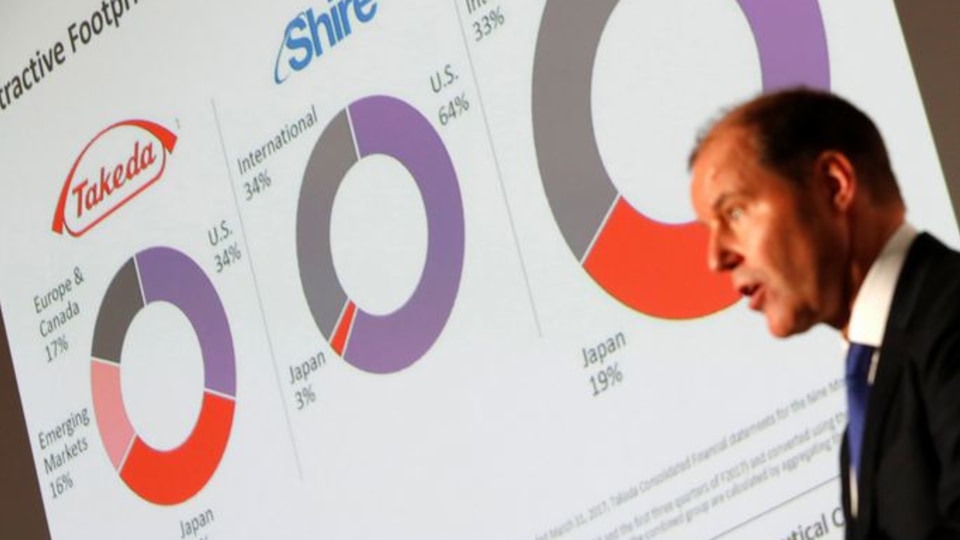

そのウェバー社長がシャイアー買収を狙った最大の理由は、会社の軸足を米国市場に移すことです。武田はグローバルな製薬会社だと言っても日本の売上高が40%で、製薬業界の命運を握る米国市場の売上高は全体の30%に過ぎません。

世界の製薬市場は米国と欧州という2大市場が動かしているのですが、武田はそのどちらにも足掛かりが弱い。一方、シャイアーはアイルランドの会社ですが、売上高の3分の2は米国市場で稼いでいます。つまり2つの会社は、規模は同等でも、両社が合併することで米国市場での存在感はこれまでの3倍に増えるのです。

新薬のパイプラインでも魅力的

シャイアーにはもう1つ魅力的な潜在力があります。特別な創薬技術を持っていることです。

実はウェバー社長の大きな悩みは、武田の日本の研究所から過去15年間、売り上げの軸となるような強力な新薬が1つも出ていないことでした。特許によってビジネスが守られていく製薬会社としては大きな問題です。

新薬の創出は短期間で手に入るものではありません。また、これが有望というタネがあってもライバルに先を越されるリスクも小さくはないものです。ところがシャイアーは、他の製薬会社があえて力を入れていないところで創薬のいいパイプラインをもっています。

それがオーファンドラッグ(希少薬)と呼ばれる分野です。シャイアーは患者の数がそれほど多くない難病の薬を開発するのが得意なのです。しかも、オーファンドラッグの開発手法は通常の薬と違うので、競合他社には簡単にはマネされないといいます。

このように買収戦略の効果で考えると、今回の買収は米国市場への足掛かりが3倍に大きくなるともに、新薬のパイプラインも拡充されたことのプラスの面が大きいと考えられるのです。

武田薬品は一時的に、買収資金の大きな負担に苦しむことになるでしょう。けれども、その先にはグローバルトップ10の製薬会社としての新しい未来が待っている可能性が高い。その可能性に期待したいところです。

(写真:ロイター/アフロ)