はじめに

2018年5月19日に開催されたイベント「不動産投資1DAYスクール2018」。本イベントでは、不動産投資とは何かからはじまり、不動産投資のメリット・デメリット、不動産投資を始める方が増えている理由、さらには買っても良い物件とダメな物件の違いなど、幅広く学べるさまざまなセミナーが開催されました。

その中から本記事では、「20XX年の不動産マネジメント」と題したセミナーをピックアップ。株式会社エフ・ジェー・ネクスト営業本部 部長 兼 台灣益富傑 董事長 倉並美枝氏が東京の不動産をお勧めする背景や「単身者用」物件がなぜいいのか、について解説しました。

一番大事なのは「リセールバリュー」

倉並氏: さて、このグラフは1970年からのマネタリーベース。日本に出回っている通貨の量と考えていただいてもよろしいかと思います。

2013年の異次元金融緩和スタート時から、大変な量の通貨が発行され続けています。個人が保有する金融資産、昨年末で前年比70兆円増、1,880兆円を超えました。運用できていない預金残高がなんと1兆円超えておりまして、1兆円の現金が行き場がなくて銀行口座にたまっているというような状態になっています。

1945年生まれで今年73歳になられる方、この方が三本柱と言われる医療・介護・年金で受け取る生涯収入というのは3,370万円です。変わりまして、今18歳の高校3年生。今度は3,650万円の赤字になります。その差7,020万円。それもたかだか40年間の話ですよ。

結果、三菱UFJリサーチ&コンサルティングの予測によりますと、2050年には85歳世帯で48.8%の金融資産が枯渇すると言われています。今50代前半の方々ですね。その方々の半分の世帯の貯金は底をついてしまうということです。

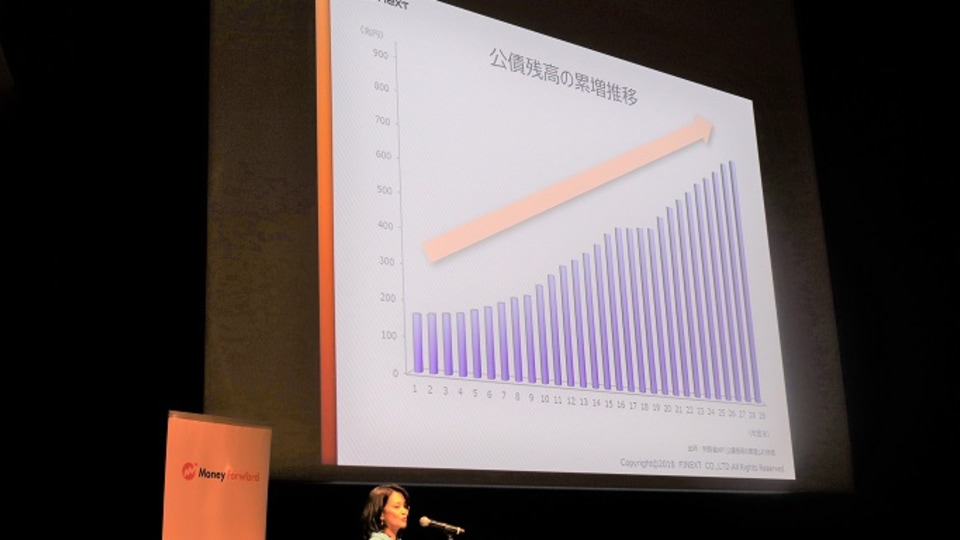

平成元年からの公債残高。平成ベビーが生まれたときから、なんと国の借金残高が5倍に増えています。1人当たりの借金850万円。赤ちゃんも入れてですよ。1,000万円の大台がすぐそこに来ています。これについて麻生太郎財務省は、いつもの麻生節で「こんなの家庭内の貸し借りと同じだから問題ない」とおっしゃっているのです。そういう発言もありまして、本当にこのままで大丈夫なのかな、何となく不安であると。これはどの世代の方も、理由が異なっても共通に感じていらっしゃることじゃないかと思います。

ご自身の身を守るための資産運用は急務ですが、運用先は限られていますしリスクも取れません。ご自身の資産の一角にザ・不労所得です。安定した家賃収入は、いつの時代も時代変わってもとてもありがたい収入なのですが、今からお考えの皆さまにとっては不動産価格の上昇と購入のタイミング、こちらが悩みどころだと思います。今からでは正直出遅れてしまったんじゃないかとか、全国的に地価も上がってしまったし、高つかみしてしまうことにならないか。ゆくゆく借金だけ残ってしまうなんてことにならないだろうか。

ですけど、事業用不動産というのは、皆さまがお仕事している間も寝ている間も着々と家賃を稼いでくれる強い味方なんです。ぜひ家賃を味方にして豊かな人生を楽しんでください。ただし、大きな買い物ですから、これからのお話で皆さまが冷静にお考えを進められるようお手伝いできると考えています。

資産形成のためのリセールバリュー。不動産というのは、実はリセールバリューが大事です。再販価格ですね。それで考えないといけません。これが一番大事です。資産の売却による利益確定、もしくは買い換えのニーズはどこかで必ず発生します。将来の売却時に流通ルートに乗る物件なのかどうか、希望価格で売れるのかどうかを頭に置いて選ぶ必要があります。