はじめに

7月30~31日に行われる日本銀行の金融政策決定会合(以下、会合)で「現在の金融緩和政策が修正される」という観測報道があり、金融市場は大きく変動しました。会合は来週に迫っており、採用される政策の内容いかんによっては、大きな影響を市場に与えかねません。

そこで今回は、7月会合での決定内容などについて、私なりの予測をお話しできればと考えます。

修正内容を評価するポイントは?

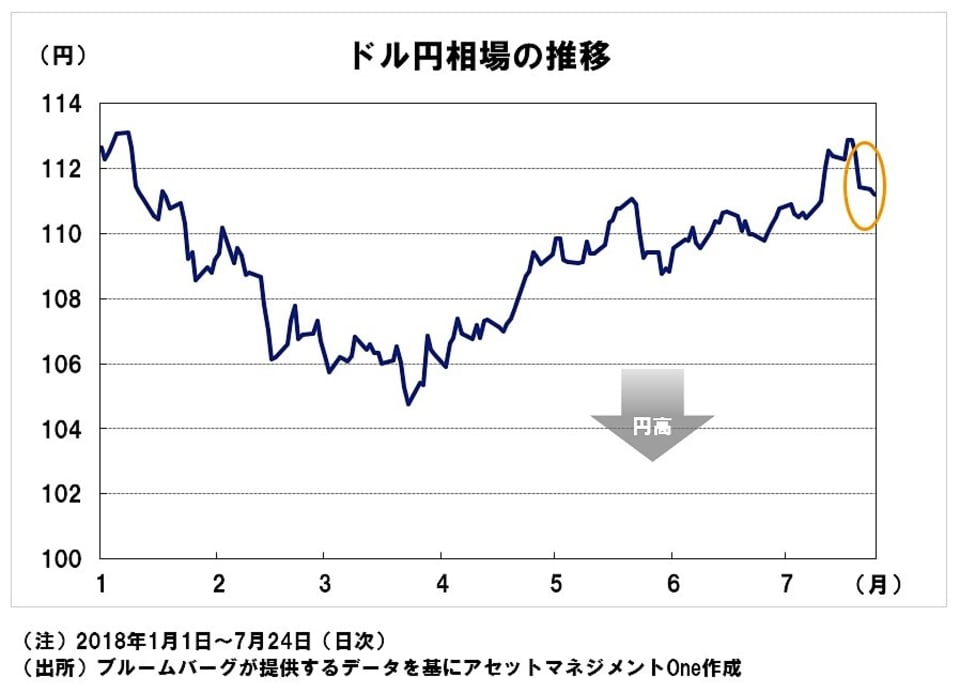

1ドル=113円にも達する勢いであった為替市場では、観測報道などを受けて、週明けの7月23日には1ドル=111円前半まで円高・米ドル安が進展しました(下図)。このほか同日には、わが国の株式市場は下落、債券市場でも10年国債金利が上昇(価格は下落)し、今回の観測報道は市場に大きな影響を与えたと評価できると思われます。

各種報道による会合の決定内容予測を私なりに分析すると、「長期金利目標水準の柔軟化」「上場投資信託(ETF)買い入れの柔軟化」「副作用への配慮」などに分類できると思われます。そして、市場への影響を考えた場合、この修正の具体的な内容が「緩和度合い縮小」につながるものか否かが重要と考えます。

たとえば、「長期金利目標水準の柔軟化」について考えてみましょう。現在の金融政策の下では、長期金利(10年物国債金利)は「ゼロ%程度」に誘導されることになっています。

柔軟化から予測される内容としては、(1)誘導するレンジ幅を広げる、(2)誘導する金利目標水準を引き上げる、(3)左記の両方を実施する、という方策がありえると思われます。このうち、(2)(3)は「緩和度合い縮小」と評価される可能性があります。

そして、「緩和度合いの縮小」政策が、会合で決定された場合、市場では、株安、債券安(金利は上昇)、円高・米ドル安が進展すると考えることが自然であるように思われます。

なぜ修正が議論されるのか

2013年に就任した黒田東彦日銀総裁は当初、2年程度で2%の物価目標を達成するとしていました。しかし、目標達成時期は順次先送りされ、2018年4月の決定会合では達成時期見通しの文言すら削除されました。

加えて、食料とエネルギーを除いた全国消費者物価指数総合指数(コアコアCPI)は足元では弱含んでいます。要するに、2%という物価目標はいつ達成できるのか、わからない状況になっています。

こうした現状と今後の展開を考えるにあたって、もう少し身近な例で考えてみます。私は今、ダイエットをしていますが、目標が達成できない場合はどうすればいいでしょうか。

考えられる選択肢としては、【A】目標を引き下げる、【B】(晩御飯に加えて、昼御飯の量も少なくして)目標達成のための手段・方法を強化する、というものがありえます。長期にわたりダイエットを続ける必要があるかもしれないので、【C】現在のダイエットを長期にわたり持続可能な方法に柔軟化する、も選択肢になるかもしれません。

この3つ目の選択肢は、たとえば「晩御飯の量を少なくする」と(かたくなに)決めていたけれども、歓送迎会などに備えて「晩御飯か昼御飯のいずれかを少なくする」ことによって、持続可能性が高まるかもしれません。

また、「晩御飯を少なくすること」を長期にわたり継続することは体力の低下という副作用があるので、「これまで以上に運動する」という新しい手段に変更する必要があるのかもしれません。

しかし、ここで重要なことは、柔軟化された手段が「ダイエット度合いが縮小した」と評価されるのであれば、問題視される可能性が高いことです。したがって、「緩和度合いが縮小した」と評価される政策が会合で決定された場合、株安、債券安、円高・米ドル安が進展することが自然であるように思われます。

会合の決定内容を大胆予測

2016年9月に現在の金融緩和策は採用されましたが、その1年半ほど前にこの金融政策の正当化根拠と思われる論文が日銀のホームページに掲載されています(2015年5月1日「均衡イールドカーブの概念と推移」)。

そして、今年6月頃から日銀のホームページには、物価に関する論文が矢継ぎ早に掲載されています。この流れから、日銀が物価目標を引き下げ(上述の【A】の手段)に踏み切る可能性があると考えていました。

これまでの報道では柔軟化(上述の【C】の手段)が行われるような印象が強いと思われますが、今回の観測記事には観測気球的な要素もあります。市場の大きな変動を見た日銀としては、柔軟化に踏み込むことは困難であると私は考えています。

したがって、今回の会合では「現在の金融緩和政策の副作用にも留意し、その対応策を検討する」などの方針が示され、具体的な柔軟化までには踏み込まないと考えます。一方で、物価目標の引き下げ(上述の【A】の手段)については、何らかの措置が執られる可能性には注意したいと考えます。

(文:アセットマネジメントOne チーフ・グローバル・ストラテジスト 柏原延行 写真:ロイター/アフロ)