はじめに

2018年も下半期となりました。上半期には新興国の為替がドル高傾向となり、新興国投資は「逆風にさらされている」と言われています。

なぜ、ドル高になると新興国投資が不調になるのでしょうか?今日は、そのメカニズムを説明したいと思います。

なぜドル高傾向になっているのか

今年上半期になぜドル高が進んだのか、それは、アメリカ経済が好調で米国の金利が上昇局面にあるからです。米国のGDP成長率は2018年第2四半期に4.1%(速報値)を記録し、好況に沸いています。米国の中央銀行であるFRB(連邦準備理事制度)は、景気が過熱しないように米国の金利を徐々に引き上げています。

そのため、これまで新興国に向かっていた資金が米国に向かうとの観測から、新興国の通貨を売り、ドルを買う動き(資金の本国回帰)が起きていると言われています。

実際、2015年12月に米国が9年半ぶりに利上げを行った際の新興国株式市場は、値動きの荒い展開となりました。その他にも日銀がゼロ金利政策を止めた2006年や、前回の景気サイクルで米国が利上げを行った2004年は、新興国市場では変動が大きい相場となったことが知られています(下図)。

新興国資産で運用する理由とは

このように、新興国通貨は先進国の金利動向に大きく左右されます。ではなぜ多くのファンドマネージャーが為替リスクのある新興国に投資を行っているのでしょうか?

世界を見渡しますと、米・EU諸国・日本といった経済規模の大きな先進国は、2008年のリーマンショック以降は、これまで低金利環境にありました。対照的に新興国は、経済の規模は小さいけれども成長スピードは速く、金利も大抵の先進国より高い水準にあります。

そこで先進国のファンドマネージャーなどの投資家は、自国が低金利の間は経済の成長スピードが速い新興国の債券や企業の株式で運用し、高い利回りを追求する傾向にありました。すなわち、新興国の高い運用利回りが動機となって、投資資金が動いているのです。

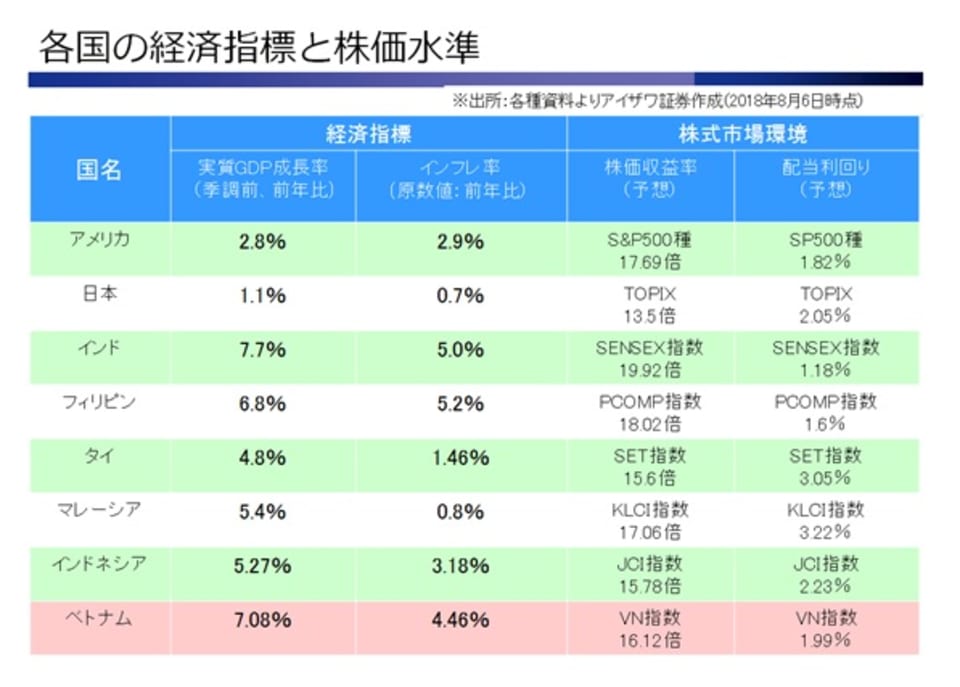

さて、下のグラフは直近の日米と東南アジア各国の経済状態と株価水準を表した表ですが、ベトナムとインドの経済成長率(実質GDP)が高水準にあることが見て取れます。

そこで改めて過去1年半(2017年以降)の東南アジア各国の株式市場の推移を表した下図をご覧下さい。新興国株式市場の中ではベトナムとインドの株式市場が相対的に好調であることが見て取れると思います。

先進国の金利上昇局面では、資本の本国回帰により影響を受ける新興国市場ですが、実体経済の成長率や株式市場環境を参考に、長期的な成長性を見定めていく必要がありそうです。

(文:アイザワ証券 市場情報部 国際公認投資アナリスト 今井正之)