はじめに

7月31日の金融政策決定会合で日本銀行がどのような話をするのか、非常に強い関心が寄せられていました。

日銀は「前年比で2%の物価上昇」を政策目標として掲げています。しかし、同日に公表された「経済・物価情勢の展望(2018年7月)」において、2020年度の物価見通しは同1.6%の上昇となっており、4月時点での見通しよりも下方修正されています。

目標達成まで少なくともあと3年は緩和を続ける必要があるわけですが、本当に物価を政策目標とすることが正しいのでしょうか。身の回りの例も見ながら、考えていきましょう。

デフレ脱却ははるか遠く

総務省が7月20日に公表した消費者物価指数(CPI)を見てみると、2018年6月の消費者物価指数は総合が前年比0.7%と前月と同じ上昇率でした。価格変動の大きい生鮮食品とエネルギーを除いた総合(コアコアCPI)は前年比0.2%と上昇率が前月から0.1ポイント縮小しています。

CPIの調査対象のうち、生鮮食品を除いた523品目を、前年比で上昇した品目と下落した品目を分けて数えてみると、6月の上昇品目数は273品目となっており、前月から8品目減少しています。

冒頭に書いたように、前年比で2%の物価上昇という政策目標に対して、依然として大きな開きがあることがわかるかと思います。

しかし、私たちの生活において、本当にモノの値段が下がり続けているように実感はあるでしょうか。以前書いたように、実際には「ステルス値上げ」のように事実上の値上げが行われていたりします。また、CPIが必ずしも物価の上昇をとらえきれないため、指数と実感に差が出るということもあるでしょう。

最近のニュースでは、今月1日、マルハニチロがサバの缶詰33品目を9月1日の納品分から約10%値上げすると発表しました。缶詰加工向けの国産サバの原料価格が大きく上昇したため、としています。しかし、CPIでは「魚介缶詰」はツナ缶が調査対象のため、やはりこの値上げは指標としては反映されず、またしても実感と指標に差が表れそうです。

日本の景気は本当に悪いのか

デフレを脱却できないので、まだしばらくの間は金融緩和を継続するということですが、そもそも本当にそこまで金融緩和を続ける必要があるのでしょうか。さらに言えば、日本の景気はそれほど悪いのでしょうか。この点も実感としてどう感じているか、ということを念頭に読んでいただければと思います。

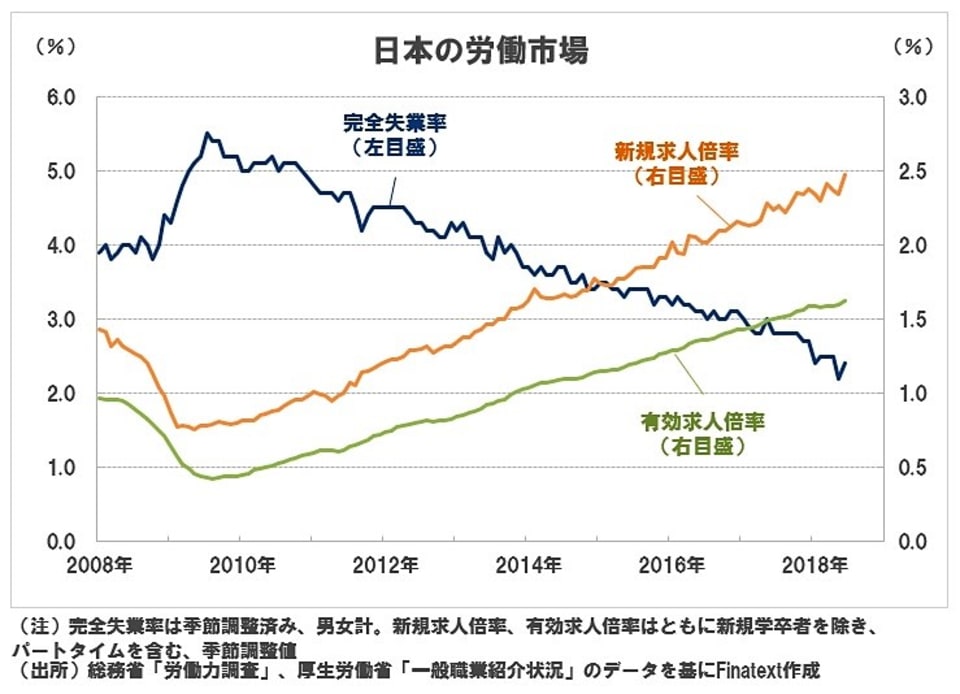

まず日本の労働市場を見てみましょう。厚⽣労働省が先月末に発表した6⽉の有効求⼈倍率(季節調整値)は1.62倍となり、前⽉から0.02ポイント上昇しました。44年ぶりの⾼⽔準が続いています。つまり、現在は求職者にとって比較的職が見つけやすい状態にあるといえます。企業側から見れば、人を採ることが難しくなっている状態です。

また、総務省が同日に発表した6⽉の労働⼒調査によると、完全失業率(季節調整値)は2.4%と 前⽉⽐0.2ポイント上昇しました。この指標を見ると、失業率は上がっているじゃないかと思われるかもしれません。

しかし、内訳を見てみると、完全失業者数(季節調整値)のうち「自発的な離職(自己都合)」は7万人(前年比11.1%)の増加となっています。つまり、より良い条件で採用されるために退職をした人が増えたと考えられるでしょう。

先月には2018年度の最低賃⾦の⽬安を26円引き上げ、874円にするというニュースも流れました。これは過去最⼤の上げ幅となります。少なくとも労働市場だけを見れば景気が悪いとは思えません。

次に企業側の状況を見てみましょう。財務省が6月1日に発表した2018年1~3月期の法人企業統計によると、金融業・保険業を除く全産業の設備投資は前年同期比3.4%増の14兆7,720億円となり、6四半期連続して前年同期比でプラスの伸びを維持しています。

また、3月末時点における同条件での利益剰余金(内部留保)は、前年同期比9.3%増の426兆7,376億円となっており、こちらは過去最高を記録しています。

必ずしも物価だけを目標にしなくてもいい

すべての指標を見たわけではありませんが、これまで見てきた主要経済指標を見る限り、日本の景気はそこまで悪いわけではないことはわかったかと思います。

筆者の周りを見渡せば、なるべく安く買うために、オンラインショッピングを活用したり、ネット上で最安値のものを探してから購入する人が多い一方で、CPIの調査対象には含まれていない品目ではあるものの、自分が好きなものであれば、とても高額な買い物をする人が増えている実感があります。

今回、日銀も金融緩和の副作用に配慮した声明を発表しましたが、物価だけに必要以上に執着するのではなく、労働市場も含め、もう少し幅広い指標を勘案しながら金融政策について議論するほうが良いのではないでしょうか。

CPIの伸びが2%でなく、1%であっても、その水準で安定的に推移するのであれば十分ではないのか。今後はそのような視点を持ちながら、日銀の動向に注目してみてもいいかもしれません。

(文:Finatextグループ アジア事業担当 森永康平 写真:ロイター/アフロ)