はじめに

金が下落しています。指標となるロンドン貴金属市場協会(LBMA)の金価格は、年明けから1トロイオンス1,300ドルを上回っていましたが、5月半ばからじりじり下がり始め、8月半ばのトルコリラ安加速の際に1,200ドルを割り込みました。

金は代表的な安全資産であり、「有事の金」としてリスクオフ局面に買われやすい傾向にあります。トルコリラ安は市場にショックを与える「有事」でしたが、金価格は下落しました。どうしてでしょうか。

金はリスクオフ局面で上がりやすい

金が安全資産と言われるのは、何が起きても実物が残る安心感から来ています。古くは、1962年のキューバ危機や1979~80年のイラン革命~イラン・イラク戦争の時に上がりましたし、2016年の英国によるEU離脱の国民選挙の際や、北朝鮮がミサイル実験や核実験を繰り返すたびに不安が高まり、金価格が上昇しました。今年の1月から4月の高値も、米中通商摩擦やイランを巡る緊張などが背景にあると考えられます。

もちろん、他の貴金属と同様に、そもそもの需給の変化でも価格は変動します。金需要の中心は、世界の中央銀行の金保有と中国とインドの個人消費です。ここ数年の動きをみると、中国・ロシアや新興国の中央銀行は、自国通貨安定と外貨準備通貨の分散を狙い、金保有を増やす方向に動いています。また中国とインドの経済も堅調で個人消費に急減速がかかったというような話も聞きません。需給面から金価格の下落は説明しにくそうです。

米ドル・金利と逆相関も直近は異なる展開

金価格は、米ドルならびに米国金利との逆相関も知られています。米ドルが上昇すれば、他国通貨建ての金価格が上昇し、他国での金需要減少→価格低下となります。また、米ドルが世界の基軸通貨であることから、ドルの信認が高まると金が売られやすくなる関係にもあります。金利との関係はもう少し単純で、金利が上がれば利息の付かない金が売られる傾向にあります。

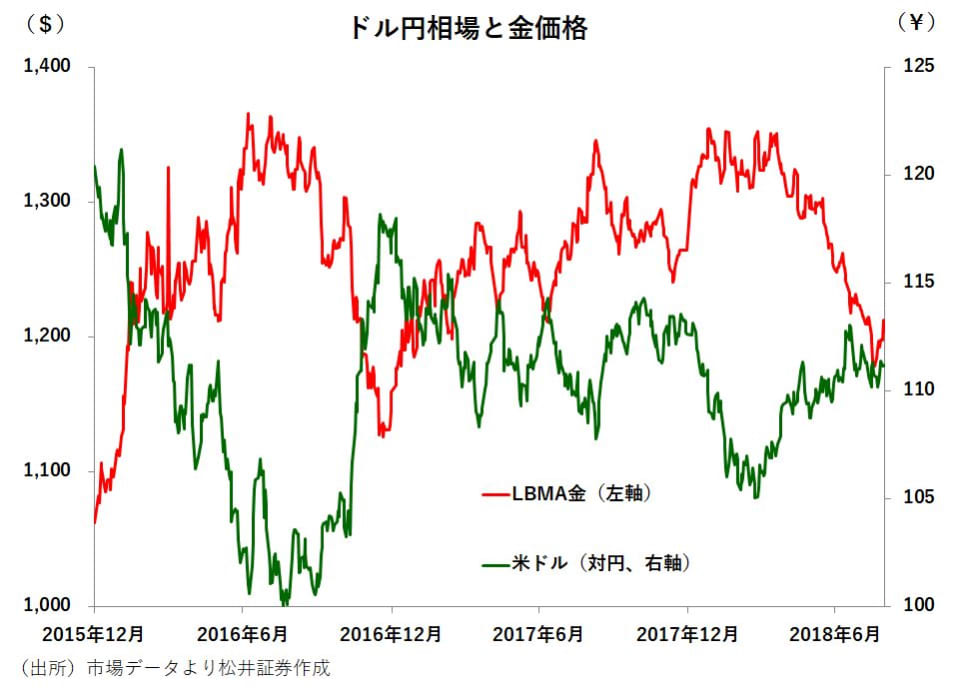

しかし、直近の動きは過去のパターンと少し違うようにも見えます。ドル円相場との比較では、2016年と2017年はドル安(円高)となるたびに金価格が上昇、ドル高(円安)では逆の動きになっています。しかしここ数ヶ月は、為替が1ドル110~112円前後のボックス圏に留まっている中、金価格だけが一方的に下がっています。

また、米金利との比較では、2016年と2017年は、米長期金利が上がる時は金が下がり、長期金利が下がると金が上がる傾向がみられます。しかし直近では金価格の下落に対して、米長期金利は2.8~2.9%のボックス圏のままです。

ユーロ安と金が連動=ドル買いを示唆

今回のトルコリラ安では、ユーロや新興国通貨が下落したことが注目されました。金価格とユーロ円を比較すると、2017年途中までは米ドルと同じような金価格との逆相関がみられますが、その後は動きが逆になり、ユーロ安(円高)と金価格下落が連動しています。

これは、ユーロも金も同じように売られたことを示していそうです。一方で買われたのが米ドルということになります。ドル円のグラフではそのように見えなかったのには、別の理由があります。冒頭で「有事の金」という言葉を紹介しましたが、実は有事の際には、米ドル、円、スイスフランも買われやすくなります。今回は、米ドルと円が同じように買われたために、ドル円では差がつかなかった可能性があるのです。

今回の「有事」では、米ドルが買われ、金、ユーロ、新興国が売られたと見ることができます。資源国通貨も弱含みました。米国に流れ込んだマネーは米債券市場に向かい、その結果、米長期金利は少し低下し、さらに米株式市場にも向かったために、米株価はすぐに回復したと考えられます。たまたま円も米ドルに対して追随したために、ドル円相場も大きく動かず、日経平均もさほど下がらずに済んだのではないでしょうか。

多くの新興国経済に異変はない

今回の動きは8月半ばのトルコリラ急落の前からです。トルコを巡る政情不安と通貨安はかなり前からでしたが、その他にも、米中摩擦とともに進む人民元安やEU離脱を巡るイギリス政権の動き等も市場不安の背景にありそうです。現時点では「米ドル1人勝ち」が続いている状況と考えられます。

ちなみに新興国に関しては、トルコだけでなくアルゼンチンやベネズエラも不安視され、通貨安が続いています。これらの国の状況が改善に向かうかはまだ予断を許さないと思います。トルコリラや関連の金融商品への投資はまだまだリスクが高いでしょう。

しかし、それ以外の多くの新興国は先進国を上回る高成長が続いています。国際通貨基金(IMF)や世界銀行の経済成長率予測(2018年、2019年)では、先進国も米国も2%台なのに対し(日本は1%前後)、新興国全体は4~5%の高い成長が続く予想となっています。

中長期的にみれば、マネーは経済成長率の高い方、金利の高い方に流れる傾向にあります。そう考えれば、市場不安により新興国から米国にシフトしたマネーも、いずれは戻ってくる可能性があることになります。また、新興国全体を対象にした投資信託は、トルコやアルゼンチンなどの占める割合が極めて小さいケースがほとんどです。こうした投資信託であれば、中長期的にみると投資妙味が高まっているのではないでしょうか。

(文:松井証券 ストラテジスト 田村晋一)