はじめに

専業主婦がiDeCo(個人型確定拠出年金)をやるべきかどうかは、マネー相談にいらっしゃるお客様や講演に来てくださるお客様からもよく質問があります。

今回は、会社員・公務員の方が、これから結婚・出産を経て専業主婦になったとしてもiDeCoを始めるべきか、考えていきたいと思います。

とってもお得なiDeCo(イデコ)

iDeCoを簡単に説明すると、老後のために節税しながら貯蓄できる制度のことで、自分自身で運用するので人によって将来もらえる年金額が変わります。

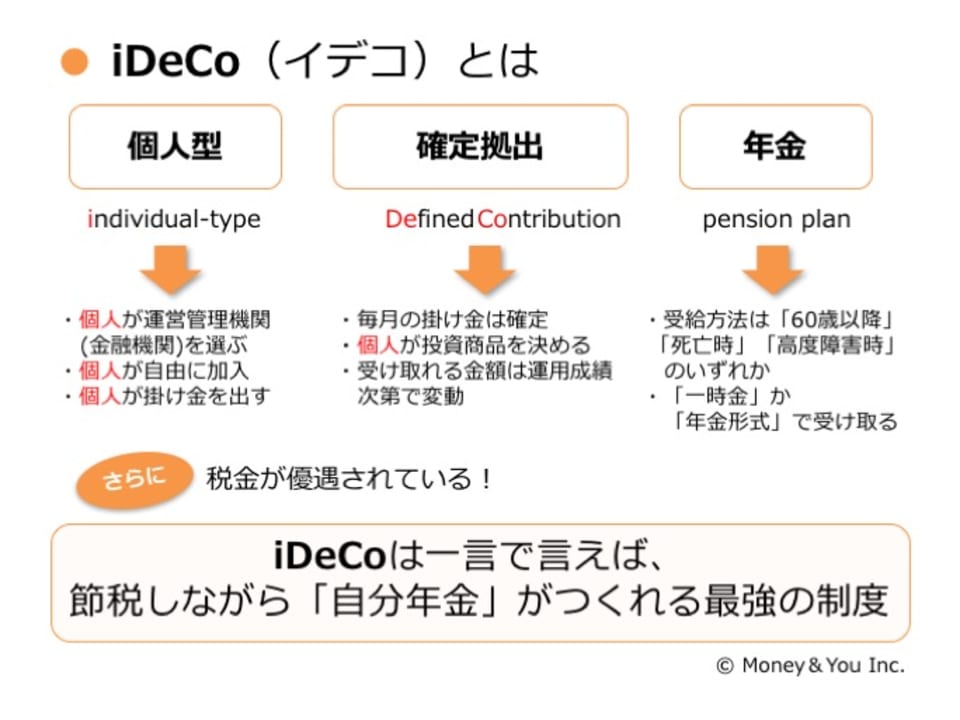

ちなみに、「個人型確定拠出年金」とiDeCoは同じものを指しており、iDeCoは英語の「individual-type Defined Contribution pension plan」の略、読みは「イデコ」です。なお、iDeCoの「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えているそうです。

iDeCoの最大のメリットは節税効果ですが、3つの節税ポイントがあります。

1つめは、毎月の掛け金が全額所得控除になります。例えば、毎月2万円、年間24万円積み立てると、所得税率5%なら、所得税1万2000円、住民税2万4000円、合計3万6000円の節税ができます。これは、年利15%の利回りで運用できたのと同じ効果が得られます。

2つめは、運用中の利益が非課税である点です。通常、株や投資信託などで売却益、配当金、分配金など利益が出た場合、その利益に対して20.315%の税金かかるのですが、iDeCoは、運用中は非課税となります。

3つめは、年金を受け取るときに「退職所得控除」または「公的年金等控除」が適用される点です。通常、退職金をもらう際に適用される、税負担を軽減される措置がiDeCoでも適用されます。

専業主婦がiDeCoで得られる4つのメリット

第3号被保険者である専業主婦(夫)の人がiDeCoに加入できる金額は、毎月5000円から2万3000円までの範囲です。なお、掛け金は1000円単位で変更できます。

収入が100万円以下である専業主婦(夫)の人は、所得税・住民税を支払っていないので、所得控除のメリットがなく、前述の年利15%の節税効果は実現できません。

ですが、筆者としては、所得控除以外のiDeCoのメリットに注目して欲しいと思います。専業主婦がiDeCoで得られるメリットは次の4つです。

運用益が非課税

1つ目は、iDeCoに加入すると70歳まで長期に渡って運用益非課税で運用することができます。仮に30歳でiDeCoに加入した場合、60歳まで積み立てられ、年金の受け取りは60歳からできますが、実はこの受け取りを70歳まで繰り下げることができます。

繰り下げている間、運用益非課税は継続できるので、この場合、40年間も非課税で長期投資ができます。2018年1月から始まる「つみたてNISA」は非課税投資期間が20年間なので、かなり長いことがわかります。

主婦でも退職金がもらえる

2つ目は、主婦業でも退職金がもらえ、それも非課税でもらえる可能性が高いことです。iDeCoでは「掛け金を払っていた期間」に応じて、退職所得控除が適用されます。

20年をはさんで計算方法が変わるのですが、例えば、18年間掛け金を払い続けた場合は40万円 × 18年 = 720万円が退職所得控除になり、この金額までの一時金は非課税で受け取れます。

30年間掛け金を払い続けた場合は、800万円 + 70万円 × (30年 − 20年) = 1500万円が退職所得控除になり、この金額までの一時金は非課税になります。