来年10月から日本でもインボイス制度が開始されます。これまで日本は消費税の仕入れ税額控除に際して帳簿方式を採用している珍しい国※でした。帳簿方式では、事業者は自身の帳簿上の記載に基づき納付税額を算出するのに対し、インボイス方式の場合は、売り手となる事業者が発行するインボイスに基づき納付税額を算出することになります。

インボイス方式の場合、事業者間の相互抑止効果が働くので、正確な納税が期待できる一方で、請求書への記載事項が増加したり、請求書保存義務などが課されたりするため、事業者負担は増えることになります。このため、インボイス制度で先行する諸外国では、事業者負担の軽減を図ることを目的として、インボイスのデジタル化が進められてきました。今回は韓国の事例をご紹介したいと思います。

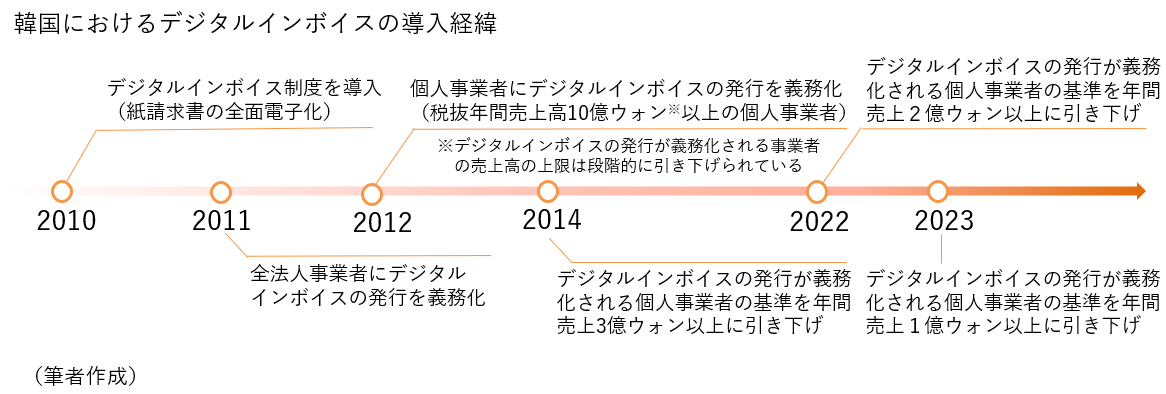

韓国では2010年にデジタルインボイスが導入され、その翌年には全法人事業者にデジタルインボイスの発行を義務化、更にその翌年には税抜き年間売上高が10億ウォン以上の個人事業者に対してもデジタルインボイスの発行を義務化しています。帳簿とは異なり、インボイスは事業者間でやり取りされるものなので、一方の事業者のみがデジタル化対応していても業務効率化にはつながりにくく、取引の双方がデジタル化していて初めて、デジタル化による業務負担軽減の恩恵を受けられます。従って韓国政府によるデジタルインボイスの義務化は的を射たものと言えます。

韓国政府は最終的にほぼすべての事業者のインボイスをデジタル化させるべく、義務化の範囲を広げており、2023年からは年間売上高が1億ウォン以上の個人事業者に対してもデジタルインボイスが義務化される見込みです。1億ウォンというと、日本円に換算すると約1,000万円です。日本では、免税事業者になることを選択できるかどうかの分岐点が年間売上1,000万円ですから、義務的な課税事業者は基本的にデジタルでインボイスを発行しなければならないというイメージです。

更には韓国ではCTC(continuous transaction control)モデルと呼ばれる報告制度を導入しており、デジタルインボイスを発行した事業者は原則として翌日までに、取引内容を国税庁にデジタルで報告することが義務化されています。これにより、事業者は事前記入された付加価値税申告書にサインするだけで付加価値税申告が完了することになり、付加価値税申告に係る業務負担が軽減されています。

インボイスのデジタル化によって請求業務を自動化できれば、インボイス導入に伴って増加する事務負担が軽減されるだけでなく、これまでは手作業で行っていた会計仕訳の自動生成や精算の自動処理など、企業間取引に伴う様々な業務の効率化が期待できます。韓国の国を挙げたデジタル化の推進は、インボイス導入を控える日本への示唆となるのではないでしょうか。

※付加価値税を導入しているOECD諸国の中で、帳簿方式を採用しているのは日本だけです。